Le succès de toute entreprise repose sur sa capacité à répondre aux besoins de ses clients en offrant des services excellents ou des produits de qualité. Dans le secteurs bancaire et assurance, c’est encore plus vrai.

Ce qui change aujourd'hui, cependant, c'est l'importance croissante pour les banques et les compagnies d'assurance d'utiliser des plateformes en ligne comme les sites web et les applications mobiles pour servir leurs clients. Ce changement pousse les banques et les assureurs à développer et exécuter des plans de transformation digitale pour répondre aux besoins changeants du marché.

Néanmoins, ces entreprises doivent relever un certain nombre de défis pour mettre en place un plan de transformation numérique. Nous détaillons ci-dessous cinq de ces défis.

Les Données Clients

Le premier défi que doivent relever les banques et les assureurs est leur capacité à collecter et à traiter correctement les données des clients. Du point de vue du marché, le grand public est aujourd'hui plus disposés à échanger une plus grande quantité de leurs données personnelles contre des avantages plus importants sous forme de récompenses monétaires ou de services personnalisés.

Selon Accenture, 50 % des clients d'assurance et 63 % des clients des banques sont prêts à donner plus de données personnelles pour bénéficier de primes favorables, des taux d'intérêt réduits ou d'autres avantages financiers.

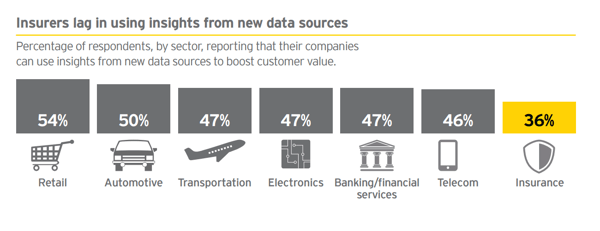

Bien que les banques et les assureurs collectent des données personnelles de leurs clients, ils sont confrontés à des défis qui rendent difficile l’analyse afin d'offrir le service personalisé que les clients souhaitent et de fonctionner de façon plus intelligente. Mais pourquoi ?

Source: Hewlett Packard

Globalement, des systèmes complexes d'intelligence artificielle (IA) sont nécessaires pour traiter efficacement les données des clients. Ces changements cependant se sont avérés difficiles car les banques et les assureurs n'ont pas été en mesure d'automatiser le processus de back office qui permettrait aux systèmes d'IA d'analyser des données précieuses.

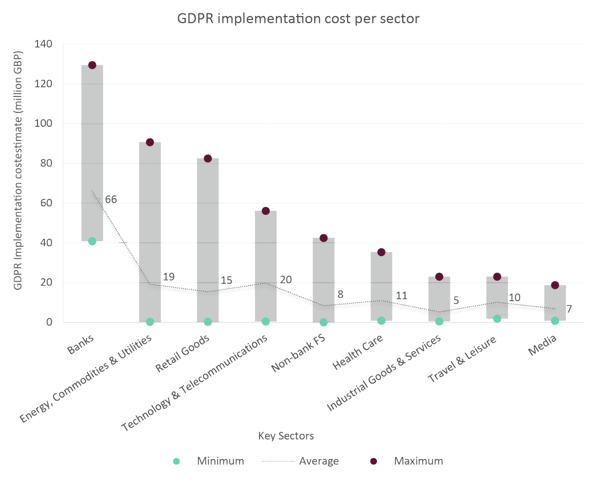

Le recueil et le traitement des données personnelles est également difficile et compliqué pour les banques et les assureurs à cause de la législation qui réglemente comment ces organisations peuvent recueillir et traiter des données personnelles.

Source : Consultancy UK

Par exemple, le Règlement général sur la protection des données (RGPD) détermine et change comment les organisations doivent recueillir, traiter, et garder les données personnelles dans l’Union européenne.

Étant donné que le GDPR impose des exigences strictes aux entreprises, l'utilisation et la collecte de données personnelles peuvent devenir plus difficiles et plus lourdes.

Les Neobanques et neoassureurs

Un deuxième défi auquel sont confrontées les banques et les assureurs est l'émergence d'une nouvelle concurrence sous la forme de neo-banques et de neo-assureurs en ligne. Aujourd'hui, un pourcentage important de personnes sont prêtes à ouvrir un compte aux néo-banques ou souscrire une assurance avec des néo-assureurs.

Selon Accenture, 31% des consommateurs envisageraient de choisir une néobanque ou un géant technologique comme Amazon, Google ou Facebook. Ce chiffre s'élève à 41% chez les consommateurs de la génération Z.

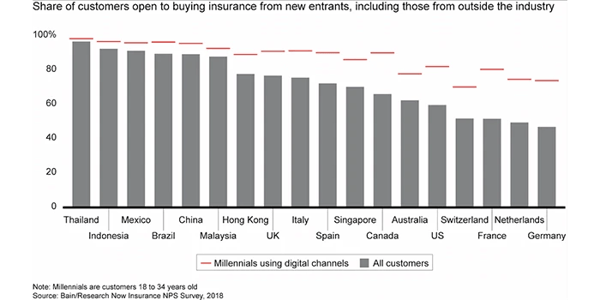

De même, près de 60% des clients d'assurance sont ouverts à l'achat de polices auprès de néo-assureurs ou d'autres sociétés de technologie qui cherchent à percer dans l'industrie. Le pourcentage de clients prêts à changer de fournisseur augmente de façon spectaculaire pour atteindre plus de 80 % lorsqu'ils se concentrent uniquement sur les Millenials, qui va forcément constituer une partie de plus en plus importante de la clientèle des assureurs.

La possibilité d'accéder à une gamme complète de services, de produits et d'informations en ligne 24 heures sur 24, 7 jours sur 7, rend ces néo-banques et néo-assureurs attrayants, en particulier pour les jeunes consommateurs comme les Millennials et d'autres qui sont très à l'aise avec les services numériques.

Pour lutter contre la croissance des néo-banques et néo-assureurs, il est essentiel que les acteurs établis du secteur bancaire et de l'assurance offrent à leurs clients l'accès à une gamme complète de services, produits et informations en ligne.

Ensuite, les banques et les assureurs traditionnels devront fournir aux clients des services supplémentaires et jouer un rôle consultatif dans la vie des clients pour se différencier des néo-banques et des néo-assureurs.

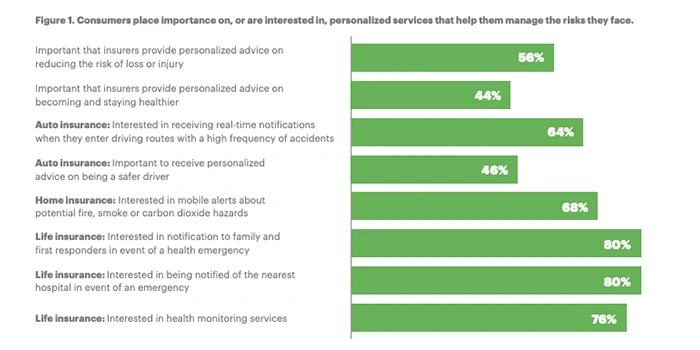

Selon Accenture, 48% des clients des banques veulent que les banques les conseillent lorsqu'ils sont en train de prendre des décisions importantes comme l'achat d'une maison ou d'un appartement, d'emprunter de l'argent ou d'acheter une nouvelle voiture.

Parmi les clients interrogés, 76% veulent recevoir des renseignements pertinents de la part des assureurs qui les aident ou qui aident des membres de leur famille vieillissants, par exemple, à vivre plus longtemps et en sécurité dans leur propre maison.

Source : Accenture

Il n'est donc pas surprenant que les clients de l'assurance s'intéressent également aux écosystèmes qui fournissent des services à valeur ajoutée. Plus de 50 % des clients interrogés en France, au Canada, aux États-Unis et au Mexique s'intéressent à l'écosystème de services et souhaitent qu'un assureur soit le principal fournisseur de services. Ces services peuvent être considérés comme faisant partie de la prestation de services personnalisés.

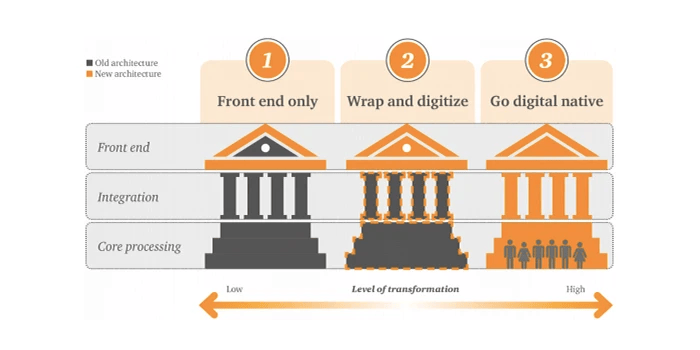

Tout comme les données personnelles, les banques et les assureurs rencontrent des difficultés pour numériser complètement leurs opérations initiales sous la forme d'applications et de sites web auxquels les clients peuvent accéder pour acheter des polices d'assurance, ouvrir des comptes, demander un prêt, etc.

Source : PWC

De plus, la numérisation des processus back-office par l’automatisation est souvent difficile car elle exige des compétences informatiques spécifiques et la volonté de l'organisation de changer la culture de travail.

Sans les deux, les banques et les assureurs ne seront pas en mesure d'offrir le genre de services que les néo-banques et les néo-assureurs peuvent, eux, offrir en ligne, ni de créer le genre de service client nécessaire.

L’Innovation

Le troisième défi auquel sont confrontés les banques et les assureurs est la mise en oeuvre ou l’adoption de technologie innovante que des clients veulent pour accroître la rentabilité de l’entreprise.

Pour les banques, les clients ont maintenant un certain nombre de façons d'effectuer des achats ou de transférer de l'argent sans avoir à glisser leur carte. Les plateformes de paiement mobiles comme Apple Pay, Google Pay, PayLib et d'autres offrent aux clients un moyen facile de faire des achats en magasin ou en ligne. Ces services facilitent également l'envoi et la réception d'argent d'amis ou de membres de la famille par les clients des services bancaires.

Ces services permettent les clients de contourner leur banque et surtout dilue l’effort d’un des plus gros irritants : la transaction. Par conséquent, les banques sont tenues d'adopter des services semblables pour offrir la commodité et la fonctionnalité que les clients cherchent.

Parmi les clients hyper connectés 60% disent vouloir des outils de paiement de personne à personne ainsi que des applications de paiement sans contact. (Accenture)

Pour les assureurs, l'utilisation de technologies innovantes telles que les capteurs intelligents ou d'autres objets connectés constitue également un défi. Elle permet aux assureurs de recueillir des données précieuses sur les clients afin de les protéger ou d'évaluer leur niveau de risque, mais aussi d'offrir un service plus personnalisé aux clients.

Pour les banques et les assureurs, l'intégration de systèmes d'intelligence artificielle tels que les chatbots ou les assistants virtuels sera la clé de la capacité des entreprises à répondre aux besoins des clients 24h/24 et 7j/7. Selon Accenture, 71 % des consommateurs bancaire et 74 % des consommateurs assurance sont prêts à communiquer avec des chatbots ou des assistants virtuels pour obtenir de l'aide.

De plus, les banques et les compagnies d'assurance peuvent automatiser leurs processus pour améliorer leur efficacité et maximiser leur rentabilité. Selon McKinsey & Company, l'automatisation dans l'industrie peut réduire le coût de traitement des demandes de 30%. Pour les banques, l'automatisation assurera jusqu'à 10 à 25 % des fonctions bancaires, ce qui permettra aux entreprises d’orienter les employés vers des tâches plus complexes et à valeur ajoutée.

Toutefois, les outils IA mis en oeuvre comme les chatbots ou l’automatisation des processus sont encore complexes à mettre en oeuvre de manière qualitative.

La Cybersécurité

La cybersécurité est le quatrième défi. En raison du type de données et de la quantité de données collectées, les banques et les compagnies d'assurance doivent rester extrêmement vigilantes face aux menaces afin de pouvoir protéger correctement et de manière responsable les données des clients et leurs plateformes en ligne.

Pour les clients, la question de la cybersécurité est un facteur clé dans leur décision de choisir une banque ou un assureur. Selon Accenture, 43 pour cent des clients considèrent la protection des données comme le facteur le plus important de leur fidélité à une banque. Dans le secteur de l'assurance, près de 31 pour cent des clients déclarent que la confiance dans la cybersécurité d'une marque est principalement basé sur la protection des données.

L’Expérience utilisateur

Pour les banques et les assureurs, le cinquième défi est la nécessité de lancer des applications mobiles et des sites web qui offrent une expérience utilisateur de haute qualité. De plus, les services numériques des banques et des compagnies d'assurance doivent répondre aux besoins des clients.

Si ce n'est pas le cas, leur potentiel de réduction des coûts, d'augmentation de l'efficacité et de prestation d'un meilleur service aux clients ne se réalisera jamais. Les bugs ou anomalies trouvés sur un site web ou une application peuvent contribuer au déclin de l'image de marque ainsi qu'à la baisse du taux de conversion et à l'augmentation du taux d'abandon.

Par conséquent, les entreprises de plusieurs secteurs d'activité, dont les banques et les assurances, continuent de consacrer une part plus importante de leur budget informatique aux tests d'assurance qualité or les recettes numériques

Le marché du test représente 32 milliards USD en 2016 avec un CAGR de 14,9%, dominé par le secteur Banque, Services Financiers et Assurance (36,4%). Le marché est estimé en 2021 à 55,3 milliards USD. (Source : technavio – 2017 )

- La hausse est portée par l’automatisation et l’arrivée de nouveaux produits : comme les chatbots.

- La part du budget alloué au QA en pourcentage de l’IT est en conséquence de 39% en 2018 versus 18% en 2012 (Source : Statista – 2018)

Le test dans le secteur Banque/Assurance est crucial pour des raisons évidentes de sécurité mais aussi pour le peu de place à l’erreur dans l’expérience client dans un secteur ultra concurrentiel.

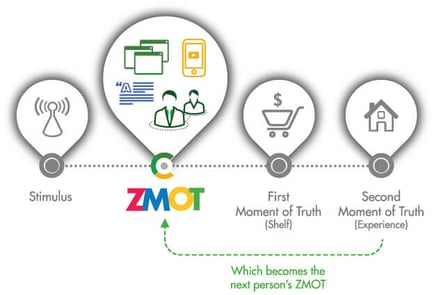

Le ZMOT est ce nouveau moment clé à prendre en compte dans la démarche marketing des entreprises et consiste dans les avis postés en ligne par les utilisateurs. Un lancement raté est difficilement rattrapable. C’est une des raisons majeures pour lesquelles les sociétés du secteur Banque/Assurance externalisent une partie des tests QA et UAT de leurs plateformes numériques tout au long de son cycle de vie.

Alors que les banques et les fournisseurs d'assurance continuent de mettre en œuvre leur plan ou leur stratégie de transformation numérique, il est essentiel de s'assurer que les services nouveaux ou mises à jour sont testés avant d'être lancés. Pour en savoir plus sur les tests d'assurance qualité dans le secteur bancaire, n'hésitez pas à télécharger notre livre blanc sur les tendances numériques et défis du test dans le secteur bancaire.

Demandez une étude ou un devis

Publications qui pourraient vous intéresser